Rollo inicio la discusión acerca del plan de gobierno no sea Gil y compre su propia vivienda. Obviamente teniendo en cuenta que la relación cuota ingreso es aceptable para la entidad financiera. Rollo toma el caso de un préstamos de 70 mil dólares a 20 años, al nada despreciable 10% y le da una cuota de 2 lucas contra una luca de alquiler. No obstante, más allá de que lo plantea más abajo, el alquiler, al contrario que la cuota, pongamos del BNA, no es fijo, por lo que rollo no avanza con el subsidio que ha decidido dar el gobierno.

En realidad, un costo financiero del 10% o 11% tal como están ofreciendo los bancos no sería descabellado siempre que la inflación se mantenga controlada, digamos, a un 3%. Es esto posible. Me reservo las risas. Una tasa de inflación constante del 3% nos daría un rendimiento real más o menos equivalente a la tasas del discount y par en pesos.

Pero sabemos que eso no es así. Al menos un año más tendremos una tasa de inflación cercana al 10%, y esto siendo muy optimistas. Por otro lado, los precios de las propiedades en pesos seguirán subiendo considerando que el gobierno ha decidido adoptar un crawling peg, como lo mencionará en otro

post. Por lo tanto, la cuestión es dilucidar cuál es el subsidio esperado.

El cuadro siguiente muestra distintas alternativas de plazo y una pequeña variación de tasa. Yo no soy tan optimista como rollo y uso un costo total del 11%. Fíjese que, todo lo demás constante, no existe un beneficio importante de tomar créditos a 30 años contra 25 o, si se quiere, 20 años. La cuota en relación al monto solicitado aumenta un 2,92 por ciento si lo pido con 5 años menos y un 8,39% si lo pido con diez años menos, es decir a 20. No obstante, el monto total pagado se reduce sustancialmente. Esto es porque a las tasas nominales presentes en el mercado, el monto de la cuota es muy poco sensitiva a cambios de plazo. Otra cosa es y salir a hacer shopping por la menor tasa posible. Un punto de tasa reduce la cuota y el monto total en 7,85%. Primera conclusión, buscar la menor tasa posible y no necesariamente endeudarse a treinta años, que el beneficio es poco en comparación con el mayor pago total del préstamos.

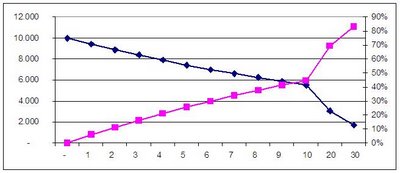

Ahora bien. Como sacar el subsidio. Supongamos que al momento de obtener el préstamo, somos concientes de tomarlo a una tasa real del 8%. La tasa del 11% no es más que este 8% más el 3% esperado de inflación. (las tasas están sumadas y no multiplicadas para simplificar un poco todo). Qué pasa si las tasas de inflación es mayor al 3%, digamos un 9%, por un plazo determinado del crédito. El monto del subsidio dependerá de la cantidad de años que se mantiene la mayor inflación. El gráfico siguiente muestra la curva del valor presente descontado a la tasa real más la inflación efectiva.

Si a lo largo de todo el periodo la inflación es del 3%, no hay subsidio. No obstante, si ya sólo el primer año el diferencial de inflación es del 6%, el subsidio es del 5,8% sobre el valor del préstamo. Si el diferencial de inflación se mantiene por dos años el subsidio es de 11,2%, por 5 años 25,7% y por 10 años el 44,7%. En el extremo, si se mantuviese el diferencial por los 30 años el subsidio alcanza el 83,1%. Considérese que el diferencial de la tasa de inflación esperada (incorporada en la tasa fija de los prestamos), y la efectiva es tan solo del 6% anual, lo que no es poco, pero que hemos visto se ha superado ampliamente en distintas etapas de la Argentina.

Lo más interesante de todo es que este subsidio es independiente del plazo del préstamo siempre que no continué el diferencial más allá del plazo total del préstamo. Por lo que puedo estar en el mejor de los mundos. Sacar el crédito a 20 años y además recibir todo el subsidio.

En Argentina se da al revés que en los países desarrollados. En aquellos el préstamo a tasa fija sirve para eliminar el riesgo de futuras alzas en la tasa de inflación (presumiblemente trasladadas a la tasa de interés) mientras que en Argentina, la tasa fija sirve para apropiarse de las actuales tasas de interés reales sumamente bajas. Quien se le ocurre que las mismas van a descender aún más. Creo que muy pocos.

La conclusión es simple, si tiene la posibilidad de sacar el crédito por la relación cuota ingreso, no lo dude ni por un segundo, que es otro regalo de la administración Kirchner a la clase media, en conjunto con el congelamiento de las tarifas de servicio público, el control a cara de perro sobre los aumentos de los precios de los autos, el transporte y tantas otras cosas más que nos hacen feliz a los argentinos.