Lo del Fideicomiso de Perfil y Fontevecchia es una reverenda idiotez. A quien se le puede ocurrir que es una buena campaña de promoción decirle a la gente que como el gobierno no le da plata, entonces se lo vamos a pedir a ustedes por el compromiso con la prensa libre. Suficiente comprar el Diario!!!!

Lo único que falta, que una empresa privada haga beneficencia inversa.

miércoles, octubre 4

miércoles, septiembre 27

Una joyita de la Planificación Estatal China

Imperdible este discurso del presidente del Banco Central Chino acerca de si las empresas estatales deben pagar dividendos. Primero porque recien en 1993 China parece haber logrado algo parecido a un sistema de contabilidad que asigne ingresos y costos y parece ser que todavía no estaría completo. Segundo porque como dice la nota, los dueños de las empresas, en este caso bancos, son el pueblo de China y que a su vez, existen participaciones del estado a distintos niveles.

Los errores de la planificación estatal usando un ejemplo de cuando Inglaterra entregaba calefactores a las escuelas en India en ves de ventiladores es comparable a las frases de Jauretche hablando de Rivadavia y las heladeras en los pagos chicos de la provincia de Buenos Aires.

Parece ser que la Responsabiliad Social Empresaria no está muy bien vista en China. Considerando que todo es del Estado.

Igualmente, al final no entendi a quien piensan pagarle los dividendos.

Los errores de la planificación estatal usando un ejemplo de cuando Inglaterra entregaba calefactores a las escuelas en India en ves de ventiladores es comparable a las frases de Jauretche hablando de Rivadavia y las heladeras en los pagos chicos de la provincia de Buenos Aires.

Parece ser que la Responsabiliad Social Empresaria no está muy bien vista en China. Considerando que todo es del Estado.

Igualmente, al final no entendi a quien piensan pagarle los dividendos.

Control de Precios en China

Hoy estaba escribiendo en un post sobre la política cambiaria china comparada con la Argentina y no encontraba razones para discernir por qué en China lograban con estas políticas macroeconómicas controlar la inflación y acá no. Obviamente podría haber seguido rompiéndome el coco cuando, en realidad, la respuesta estaba justo delante de mi.

En China también hay control de precios!!!!!!! Y parece que mucho más efectivos que los nuestros!!!!!!

Jajajaja. Como no darse cuenta. Entonces me pongo a buscar en google: China price control.

Encontré notas para todos los gustos. Parece ser que la política de control de precios siguen un comportamiento pendular, cuando se exagera, se liberan precios, cuando se quedan cortos se refuerzan los mismos.

Veamos, en este site del 2005 tomado del NY Times se habla de la escasez de nafta y gas-oil por el control de precios y por la aparente retención de los combustibles por parte de empresas especulando sobre el precio futuro de los mismos ¿¿??¿¿?? En este otro site como en este parece ser que recientemente el gobierno se ha cansado de las quejas y espera liberar los precios de la energía en el futuro inmediato.

Parece ser que con el objetivo de ingresar a la OMC con el mote de economía de mercado China fue desregulando la mayoría de los controles de precio reservándose el seguimiento de unos pocos sectores, según dice la bbc, no obstante con el recalentamiento de la economía y la suba de los precios de la energía, han retornado a sus viejas mañas, todo esto según un diario de Taipei que reproduce un articulo del diario del pueblo. El objetivo siempre es mantener la inflación en la suma de 3 por ciento!!!

Encontrar información en el medio oficial resulta más difícil. Esta nota es una clase sobre por qué el aumento de las tasas de interés no generara una apreciación del tipo de cambio y sin embargo será útil para controlar el recalentamiento de la economía. En esta otra nota y esta más el gobierno decidió elevar algunos precios, el de las propiedades industriales en particular, para disminuir el grado de inversión.

Conclusión, parece ser que en 1994 con una economía recalentándose fuertemente volvieron a imponer controles de precio. Hoy en día, salvo por la energía e imagino algunos otros sectores, están más volcados a controlar el crecimiento a través de la política monetaria sin que esto signifique revaluar el renminbi.

En China también hay control de precios!!!!!!! Y parece que mucho más efectivos que los nuestros!!!!!!

Jajajaja. Como no darse cuenta. Entonces me pongo a buscar en google: China price control.

Encontré notas para todos los gustos. Parece ser que la política de control de precios siguen un comportamiento pendular, cuando se exagera, se liberan precios, cuando se quedan cortos se refuerzan los mismos.

Veamos, en este site del 2005 tomado del NY Times se habla de la escasez de nafta y gas-oil por el control de precios y por la aparente retención de los combustibles por parte de empresas especulando sobre el precio futuro de los mismos ¿¿??¿¿?? En este otro site como en este parece ser que recientemente el gobierno se ha cansado de las quejas y espera liberar los precios de la energía en el futuro inmediato.

Parece ser que con el objetivo de ingresar a la OMC con el mote de economía de mercado China fue desregulando la mayoría de los controles de precio reservándose el seguimiento de unos pocos sectores, según dice la bbc, no obstante con el recalentamiento de la economía y la suba de los precios de la energía, han retornado a sus viejas mañas, todo esto según un diario de Taipei que reproduce un articulo del diario del pueblo. El objetivo siempre es mantener la inflación en la suma de 3 por ciento!!!

Encontrar información en el medio oficial resulta más difícil. Esta nota es una clase sobre por qué el aumento de las tasas de interés no generara una apreciación del tipo de cambio y sin embargo será útil para controlar el recalentamiento de la economía. En esta otra nota y esta más el gobierno decidió elevar algunos precios, el de las propiedades industriales en particular, para disminuir el grado de inversión.

Conclusión, parece ser que en 1994 con una economía recalentándose fuertemente volvieron a imponer controles de precio. Hoy en día, salvo por la energía e imagino algunos otros sectores, están más volcados a controlar el crecimiento a través de la política monetaria sin que esto signifique revaluar el renminbi.

Shell y la p...

La movida de Shell no podía durar, y básicamente le quito de circulación el nuevo diesel. Yo intuía alguna movida más política, acusar a la empresa de que se estaba guardando los barriles, un duelo uno a uno de titanes. Algo de mayor altura, pero no, el gobierno les dijo donde manda capitán, no manda marinero.

¿Es el destino de Argentina crecer a tasas chinas?

Algunos post acá y acá sobre la política cambiaria de China. Cualquier similitud con la Argentina es pura coincidencia, o no?.

La pregunta es por qué nuestra inflación no puede ser controlada, Todos los fenómenos descriptos en uno de los post se comparten: altos niveles desempleo, superávit fiscal creciente, esterilización de las reservas, altos niveles de ahorro medidos por el superávit de cuenta corriente.

Qué nos falta? Mayores controles de capital, la cumplen las retenciones con los tipos de cambio diferenciales,

En todo caso podría ser la inversión y el crecimiento menos que el necesario en la productividad para mantener los precios controlados. Este es el argumento del gobierno, si se quiere, una expresión de deseo que cada vez se intenta influenciar más con subsidios a destra y sinistra. Será efectivo?

Me hace acordar tantas cosas, será un great leap forward, será el plan Machinea para lograr en dos años el investment garde. Y ojo que estos tipos realmente se la creían.

Será que hemos encontrado la ley de movimiento perpetuo en economía. Dos fenómenos acompañan los que están descriptos en esta editorial. La espectacular inflación de precios en los commodities y en la construcción residencial.

Entonces?

Me sentiría más tranquilo si lo que se escuchará en las noticias es un boom exportador ( y no el sostenido crecimiento de uno u otro commodity) Brasil quejándose porque le invadimos su mercado y no al revés, mayor penetración en Europa con su Euro sobrevaluado, etc. etc. Algo de eso hay con el sector automotriz y su integración en Latinoamérica.

Si soy pesimista prestaría mucha atención a las dos burbujas de precio que se están dando en la economía para predecir hasta cuando continuará el crecimiento a tasas chinas.

La pregunta es por qué nuestra inflación no puede ser controlada, Todos los fenómenos descriptos en uno de los post se comparten: altos niveles desempleo, superávit fiscal creciente, esterilización de las reservas, altos niveles de ahorro medidos por el superávit de cuenta corriente.

Qué nos falta? Mayores controles de capital, la cumplen las retenciones con los tipos de cambio diferenciales,

En todo caso podría ser la inversión y el crecimiento menos que el necesario en la productividad para mantener los precios controlados. Este es el argumento del gobierno, si se quiere, una expresión de deseo que cada vez se intenta influenciar más con subsidios a destra y sinistra. Será efectivo?

Me hace acordar tantas cosas, será un great leap forward, será el plan Machinea para lograr en dos años el investment garde. Y ojo que estos tipos realmente se la creían.

Será que hemos encontrado la ley de movimiento perpetuo en economía. Dos fenómenos acompañan los que están descriptos en esta editorial. La espectacular inflación de precios en los commodities y en la construcción residencial.

Entonces?

Me sentiría más tranquilo si lo que se escuchará en las noticias es un boom exportador ( y no el sostenido crecimiento de uno u otro commodity) Brasil quejándose porque le invadimos su mercado y no al revés, mayor penetración en Europa con su Euro sobrevaluado, etc. etc. Algo de eso hay con el sector automotriz y su integración en Latinoamérica.

Si soy pesimista prestaría mucha atención a las dos burbujas de precio que se están dando en la economía para predecir hasta cuando continuará el crecimiento a tasas chinas.

Kirchner en la Gran Manzana

La verdad que no encontré análisis muy prometedores sobre la visita de Kirchner a USA más allá que el otro día Macri le daba la bienvenida a un supuesto cambio de rumbo del Sr. K. Por otro lado, ni lerda ni perezosa Shell aprovecho para hacerle una jugarreta que varios hablaran por tiempo y que todos están esperando las represalias, más allá de enviarle los inspectores a contarles las costillas. Como dije en otro post no me cabe duda que algo van a encontrar.

Me parece que el análisis de Kirchner en la manzana tiene otra arista. Cuando asumió el país seguía prácticamente en el abismo, considerando el adelantamiento de las elecciones después de las muertes del puente Pueyrredon. La primera estrategia de confrontación fue amplia y la elección de revertir la política de derechos humanos de Menem podía tener éxito como no. Hay que reconocerle con la ventaja que da la retrospectiva que fue una de sus políticas más aprobadas por la sociedad. No fue así con el enfrentamiento con la iglesia ni con la apertura política de la transversalidad. Ciertamente su otro éxito es el económico, la reducción de la pobreza y el desempleo y la renovación de la corte si bien con algunas criticas actualmente, todo lo cual le otorga amplio margen de maniobra.

En los primeros años de su gobierno era normal encontrar en los diarios y en los discursos de Kirchner referencias a quienes no lo dejan gobernar, a los complots, las desestabilizaciones, trabas, la vieja política, los economistas fracasados, etc, etc. La guerra de carpetazos no es otra derivación de esta política. No obstante, la visita de Kirchner a la bolsa por lo menos daría para pensar que una de las potenciales fuentes de desestabilización que ve el gobierno está desactivada, y ese es el frente económico. Cuál será la política de ahora en más frente al sector, si hacia una relación más corporativa que los incluya a todos, incluso a la SRA o si esto es un impasse hasta que se vuelvan a plantear recriminaciones de fuste. La crisis energética va a reactualizar los discursos de los malos, pero el problema es que ahora no esta electricite de france para confrontar.

Me parece que el análisis de Kirchner en la manzana tiene otra arista. Cuando asumió el país seguía prácticamente en el abismo, considerando el adelantamiento de las elecciones después de las muertes del puente Pueyrredon. La primera estrategia de confrontación fue amplia y la elección de revertir la política de derechos humanos de Menem podía tener éxito como no. Hay que reconocerle con la ventaja que da la retrospectiva que fue una de sus políticas más aprobadas por la sociedad. No fue así con el enfrentamiento con la iglesia ni con la apertura política de la transversalidad. Ciertamente su otro éxito es el económico, la reducción de la pobreza y el desempleo y la renovación de la corte si bien con algunas criticas actualmente, todo lo cual le otorga amplio margen de maniobra.

En los primeros años de su gobierno era normal encontrar en los diarios y en los discursos de Kirchner referencias a quienes no lo dejan gobernar, a los complots, las desestabilizaciones, trabas, la vieja política, los economistas fracasados, etc, etc. La guerra de carpetazos no es otra derivación de esta política. No obstante, la visita de Kirchner a la bolsa por lo menos daría para pensar que una de las potenciales fuentes de desestabilización que ve el gobierno está desactivada, y ese es el frente económico. Cuál será la política de ahora en más frente al sector, si hacia una relación más corporativa que los incluya a todos, incluso a la SRA o si esto es un impasse hasta que se vuelvan a plantear recriminaciones de fuste. La crisis energética va a reactualizar los discursos de los malos, pero el problema es que ahora no esta electricite de france para confrontar.

Qué nos pasa a los Argentinos

Ramble Tamble se está dedicando a relevar algunas opiniones sobre qué es el peronismo, tarea titánica si la hay dado que en este momento atravesamos conjuntamente por la revisión de tres etapas marcadas por su presencia. Los 70, los 90 y el Kirchnerismo.

En algún punto, comparto muchas de las visiones expuestas ahí salvo que no entiendo la planteada por Laclau. Me parecen irrelevantes toda teoría que quiera explicar a la Argentina exclusivamente por su unicidad, por el caso excepcional, por lo irreductible de lo Argentino.

No quiero decir que no haya elementos propiamente nacionales sino que resulta incomprensible captar la realidad nacional sin evaluar las tendencias globales que la atraviesan y no sólo el malestar de la globalización sino también toda una serie de fenómenos que se observan en más de una sociedad. Tal es el caso del desmembramiento del lazo social, la fragmentación de las grandes categorías, la exclusión, etc.

Leyendo el libro de Rosanvallon que bien podría pasar por un tipo de izquierda en Argentina por lo incisivo de su análisis, es sorprendente cómo la sociedad Francesa comparte categorías de su análisis con el discurso que uno puede encontrar actualmente. Son dos realidades completamente diferentes y sin embargo están captadas por el mismo concepto. Entonces, o bien que efectivamente el concepto está bien aplicado a dos situaciones heterogéneas que sin embargo tienen un substrato común. Qué es sino la definición del concepto, o bien nos hemos quedado sin conceptos para analizar la realidad.

Homenaje a homo œconomicus

Para comprender la crisis actual: con la desaparición de la inflación y el alza de las tasas de interés reales, lo que sufrió una conmoción fue la relación del homo œconomicus con el tiempo.

De Pierre Rosanvallon y Fitoussi, La nueva era de las desigualdades

De Pierre Rosanvallon y Fitoussi, La nueva era de las desigualdades

domingo, septiembre 24

El avance de la judicialización de la economía

Hay cosas de la discusión ideológica que a veces no se dejan entender. Por ejemplo que el suplemento económico de la Nación se haya dedicado a lo que denomina la judicialización de la economía. También acá y acá. Yo no lo entiendo, este avance de la justicia, desde una óptica liberal como la que supuestamente tiene la Tribuna del Plata, debería ser más que bienvenida.

Sino con qué otras versiones debemos contentarnos. Se me ocurre que el sector privado tiene tres formas de presionar al poder político dependiendo cuál sea el predominante.

En el caso que el Ejecutivo prevalezca, la opción ha sido el corporativismo de las organizaciones. Estos acuerdos obedecían a la época que el sindicalismo fue fuerte en los países desarrollados. Todavía quedan vestigios institucionales de esta forma como el consejo del salario y siempre vuelven los que piden un gran acuerdo nacional al estilo de los modelos irlandeses o españoles. O como aquel que quiso favorecer Perón.

En el caso de que prevalezca el Congreso, la vía de acción es el Lobby. En Europa donde no hay revisión judicial, debería tener su mayor efectividad. Una vez que un proyecto es Ley, nadie puede cambiarlo.

Cuando prevalece el poder judicial, qué otra forma de intervención existe que por medio de las sentencias de los jueces, comúnmente denominado revisión judicial. La ventaja de este sistema es que no tiene la menor coherencia, esta es justamente su virtud y es por lo que más se lo critica. Es cierto que las sentencias de la corte suprema son de aplicación para los casos similares al revisado, pero no quita que una nueva corte con el avance del tiempo pueda modificar su postura, o que la ley luego cambie o en el límite la corte se contradiga.

Recién ahora los Argentinos nos estamos acostumbrando a utilizar esta herramienta. No solo desde el corralito sino desde el crecimiento de la sociedad civil, las ONGs y demás actores que tienen en esta vía su mejor forma de influencia. La protesta contra los abusos del estado.

Hay un chiste de la AFIP que dice que para determinar el pago de un impuesto, primero esta el aplicativo, luego la resolución, si esto no lo resuelve hay que referirse a la Ley y por ultimo a la constitución. Este ejemplo muestra muy bien que la multiplicación de las resoluciones de todo tipo que emanan del estado muchas veces están en contradicción con las propias leyes y por lo tanto la única manera de defenderse es la justicia.

La confusión entre inseguridad jurídica e incertidumbre jurídica es total. Estamos todos de acuerdo en que la inseguridad jurídica es cuando una norma emanada del poder político crea un incentivo que al poco tiempo es modificado en desmedro del actor privado. La intangibilidad de los depósitos con el corralito es un clásico. Una ley de beneficios a la inversión que luego es modificada arrebatando el beneficio. El límite del 50% de la inversión de las AFJP que luego es cambiada ante la realidad. Y tantos otros, pero esto no es incertidumbre. Esto es inseguridad y es un juego estratégico entre el sector privado y el sector publico, a ver quien tiene el as en la manga.

De hecho, la incertidumbre jurídica es fundamental para que haya innovaciones de todo tipo. Si las instituciones legales pudieran cubrir todos los actos privados no habría lugar para la innovación. Que cosa se pide acaso cuando se demanda menos normas, mayor desregulación sino mayor incertidumbre jurídica!!!!

Pero bueno, no sea irse al otro extremo. Una figura legal desarrollada en USA que en wikipedia mucho no aparece si bien tiene entrada, es el safe harbour provision. El objetivo es reducir la incertidumbre jurídica pero la forma común que adopta es la referencia a una sentencia de la corte suprema, si bien también puede ser por ley o resolución.

Es falso que la mayor intervención judicial sea producto de la falla de la política como asevera una de las notas, y que los jueces se vean superados por la situación. La mayor intervención judicial es el desarrollo natural de una mayor y mejor intervención de los derechos de los que se ven afectados por la decisiones del poder central. Pero todo viene con un truco, la orden judicial debe aceptarse.

Es preferible que mil jueces cometan un error cada uno que el poder ejecutivo saque una ley que termine perjudicando a todos.

Sino con qué otras versiones debemos contentarnos. Se me ocurre que el sector privado tiene tres formas de presionar al poder político dependiendo cuál sea el predominante.

En el caso que el Ejecutivo prevalezca, la opción ha sido el corporativismo de las organizaciones. Estos acuerdos obedecían a la época que el sindicalismo fue fuerte en los países desarrollados. Todavía quedan vestigios institucionales de esta forma como el consejo del salario y siempre vuelven los que piden un gran acuerdo nacional al estilo de los modelos irlandeses o españoles. O como aquel que quiso favorecer Perón.

En el caso de que prevalezca el Congreso, la vía de acción es el Lobby. En Europa donde no hay revisión judicial, debería tener su mayor efectividad. Una vez que un proyecto es Ley, nadie puede cambiarlo.

Cuando prevalece el poder judicial, qué otra forma de intervención existe que por medio de las sentencias de los jueces, comúnmente denominado revisión judicial. La ventaja de este sistema es que no tiene la menor coherencia, esta es justamente su virtud y es por lo que más se lo critica. Es cierto que las sentencias de la corte suprema son de aplicación para los casos similares al revisado, pero no quita que una nueva corte con el avance del tiempo pueda modificar su postura, o que la ley luego cambie o en el límite la corte se contradiga.

Recién ahora los Argentinos nos estamos acostumbrando a utilizar esta herramienta. No solo desde el corralito sino desde el crecimiento de la sociedad civil, las ONGs y demás actores que tienen en esta vía su mejor forma de influencia. La protesta contra los abusos del estado.

Hay un chiste de la AFIP que dice que para determinar el pago de un impuesto, primero esta el aplicativo, luego la resolución, si esto no lo resuelve hay que referirse a la Ley y por ultimo a la constitución. Este ejemplo muestra muy bien que la multiplicación de las resoluciones de todo tipo que emanan del estado muchas veces están en contradicción con las propias leyes y por lo tanto la única manera de defenderse es la justicia.

La confusión entre inseguridad jurídica e incertidumbre jurídica es total. Estamos todos de acuerdo en que la inseguridad jurídica es cuando una norma emanada del poder político crea un incentivo que al poco tiempo es modificado en desmedro del actor privado. La intangibilidad de los depósitos con el corralito es un clásico. Una ley de beneficios a la inversión que luego es modificada arrebatando el beneficio. El límite del 50% de la inversión de las AFJP que luego es cambiada ante la realidad. Y tantos otros, pero esto no es incertidumbre. Esto es inseguridad y es un juego estratégico entre el sector privado y el sector publico, a ver quien tiene el as en la manga.

De hecho, la incertidumbre jurídica es fundamental para que haya innovaciones de todo tipo. Si las instituciones legales pudieran cubrir todos los actos privados no habría lugar para la innovación. Que cosa se pide acaso cuando se demanda menos normas, mayor desregulación sino mayor incertidumbre jurídica!!!!

Pero bueno, no sea irse al otro extremo. Una figura legal desarrollada en USA que en wikipedia mucho no aparece si bien tiene entrada, es el safe harbour provision. El objetivo es reducir la incertidumbre jurídica pero la forma común que adopta es la referencia a una sentencia de la corte suprema, si bien también puede ser por ley o resolución.

Es falso que la mayor intervención judicial sea producto de la falla de la política como asevera una de las notas, y que los jueces se vean superados por la situación. La mayor intervención judicial es el desarrollo natural de una mayor y mejor intervención de los derechos de los que se ven afectados por la decisiones del poder central. Pero todo viene con un truco, la orden judicial debe aceptarse.

Es preferible que mil jueces cometan un error cada uno que el poder ejecutivo saque una ley que termine perjudicando a todos.

viernes, septiembre 22

Wheel of Fortune

Se acuerdan de la caída de la Baring Brothers, quizás la institución financiera más relacionada con La Argentina del centenario, para bien o mal. El banco se fundió cuando un solo trader, Nick Leeson escondió perdidas por 1,4 billones de dólares. Hoy en día nos enteramos que un fondo con nombre Azteca, Amaranth, perdió en menos de un mes entre 3 y 5 billones de dólares y el mundo no se inmuto, ni siquiera parpadeo. Un poco de caída de precios en los commodities, especialmente de gas donde tenía sus posiciones. Para tener una idea, Enron, ya con muchos rumores de escándalo, estaba valuada en 9 billones.

jueves, septiembre 21

Mirando encuestas en NY

Recién leía la última encuesta del New York Times referida a las elecciones de noviembre y varios temas en general. Los principales resultados se pueden encontrar acá, pero hay un link sobre el total de las preguntas y el historial de muchas de ellas. Dos cosas se me vinieron a la mente. Primero es cuán volátil puede ser la opinión pública. Lógicamente, a nueva información cambian nuestras percepciones, por lo que lo contrario sería el resultado anormal. Segundo es, por lo menos en Estados Unidos, que distribución normal presentan las respuestas, en un sentido gaussiano. Se observan pocas preguntas con desvíos importantes a la media. En todo caso hay situaciones de coyuntura donde los swings son más importantes, pero parecieran revertir a la media. Y por otro lado, las preguntas donde existen solo dos opciones, también se ven proporcionalmente distribuidas, lo que en la agregación también daría una distribución normal.

Y todo esto para qué? Primero, que siempre vas a encontrar alguien que defienda tu posición, en todo caso hay que saberlo buscar. Después que ser de centro tiene sus recompensas, no obstante, son pocas las veces que el centro fija la agenda pública.

Y todo esto para qué? Primero, que siempre vas a encontrar alguien que defienda tu posición, en todo caso hay que saberlo buscar. Después que ser de centro tiene sus recompensas, no obstante, son pocas las veces que el centro fija la agenda pública.

miércoles, septiembre 20

Se viene la Crisis ¿no?

Recientemente Tavos contestó un post del Aristó que debatía sobre si existe o no una crisis energética. Tavos, la comparación con Alfonsín es solamente contra esas catch words que tanto le gustan a nuestro ilustre ex presidente y que ahora todos usamos: planificar.

Creo que mi punto era claro, no hay una crisis energética. Si, si, ya se, y entonces de qué se habla todos los días. Bueno ese es el punto. Que mientras exista la posibilidad de importar los insumos entiendo que la capacidad instalada para transformarlos es más que suficiente, por lo menos así lo ve el indicador del INDEC, el sintético de la energía, que pareciera no contradecir esta afirmación.

Pero el problema en que esta metido el gobierno es cómo regular todo este mercado. Y la principal herramienta de regulación que tiene, el precio, ha decidido no utilizarla, prefiriendo congelarlo a los valores pre devaluación y a cambio, controlar el movimiento de físico.

Esto tiene dos complicaciones, primero la cantidad de normativa que tiene que emitir mes tras mes para regular importaciones, exportaciones, distribución de la producción entre distintos destinos. Creo que a este punto, ya ni ellos saben que efecto tienen sus propias normas.

El tema de las importaciones es el más crucial porque el gobierno importa a precio internacional y alguien se tiene que hacer cargo de la diferencia. La incertidumbre no está tanto en si alcanzarán las importaciones sino en el lobby para evitar que este mayor precio caiga en uno.

Otra cuestión que se discute mucho es si el aumento de las tarifas resuelve, así como por arte de magia, la escasez de energía. Yo lo interpreto como un problema de incentivos y el aprovechamiento de los agujeros legales que deja toda esta nueva normativa. Sino, miremos el caso de Enron con la crisis energética de California. Dos notas que encontré, acá y acá, que explica como la empresa elevó los precios de la energía arrinconando al mercado. Esto no es nuevo y cualquiera sabe que más allá de toda la pelea del gato y el ratón que juega el gobierno con las empresas, estas logran desviar el consumo a los segmentos con mejor precio, sino pregúntate porque nunca va a faltar gas envasado en garrafa, por ejemplo, uno de los segmentos más lucrativos.

No me cabe la menor duda que las empresas están, en la medida de lo posible, manipulando el mercado. La situación es exactamente igual a la existencia de los mercados negros y los diferenciales de precio entre este y el oficial. Todos los argentinos tienen experiencia de sobra y en los primeros meses de Remes se quería volver a implantar este esquema para el dólar.

El gobierno haría mucho mejor en negociar con las empresas un esquema que reduzca los puntos de control. Defina qué segmentos quiere subsidiar (hoy son la mayoría) y reduzca la diferencia del precio oficial y el precio de holgura (aguante la programación lineal!!). Algo de esto se discute actualmente. La lógica diría aumentar residencial, regular exportaciones pero fondeado con el gas boliviano a precio pleno, cosa que deje un excedente, reducir el diferencial de precio para la industria, reducir los diferenciales de precio del petróleo como insumo para la energía. Ahora, lo que de ninguna manera puede pasar es ofrecerle más incentivos impositivos a 15 años a la empresa para que aumente la producción. Es un sin sentido total.

--

Creo que mi punto era claro, no hay una crisis energética. Si, si, ya se, y entonces de qué se habla todos los días. Bueno ese es el punto. Que mientras exista la posibilidad de importar los insumos entiendo que la capacidad instalada para transformarlos es más que suficiente, por lo menos así lo ve el indicador del INDEC, el sintético de la energía, que pareciera no contradecir esta afirmación.

Pero el problema en que esta metido el gobierno es cómo regular todo este mercado. Y la principal herramienta de regulación que tiene, el precio, ha decidido no utilizarla, prefiriendo congelarlo a los valores pre devaluación y a cambio, controlar el movimiento de físico.

Esto tiene dos complicaciones, primero la cantidad de normativa que tiene que emitir mes tras mes para regular importaciones, exportaciones, distribución de la producción entre distintos destinos. Creo que a este punto, ya ni ellos saben que efecto tienen sus propias normas.

El tema de las importaciones es el más crucial porque el gobierno importa a precio internacional y alguien se tiene que hacer cargo de la diferencia. La incertidumbre no está tanto en si alcanzarán las importaciones sino en el lobby para evitar que este mayor precio caiga en uno.

Otra cuestión que se discute mucho es si el aumento de las tarifas resuelve, así como por arte de magia, la escasez de energía. Yo lo interpreto como un problema de incentivos y el aprovechamiento de los agujeros legales que deja toda esta nueva normativa. Sino, miremos el caso de Enron con la crisis energética de California. Dos notas que encontré, acá y acá, que explica como la empresa elevó los precios de la energía arrinconando al mercado. Esto no es nuevo y cualquiera sabe que más allá de toda la pelea del gato y el ratón que juega el gobierno con las empresas, estas logran desviar el consumo a los segmentos con mejor precio, sino pregúntate porque nunca va a faltar gas envasado en garrafa, por ejemplo, uno de los segmentos más lucrativos.

No me cabe la menor duda que las empresas están, en la medida de lo posible, manipulando el mercado. La situación es exactamente igual a la existencia de los mercados negros y los diferenciales de precio entre este y el oficial. Todos los argentinos tienen experiencia de sobra y en los primeros meses de Remes se quería volver a implantar este esquema para el dólar.

El gobierno haría mucho mejor en negociar con las empresas un esquema que reduzca los puntos de control. Defina qué segmentos quiere subsidiar (hoy son la mayoría) y reduzca la diferencia del precio oficial y el precio de holgura (aguante la programación lineal!!). Algo de esto se discute actualmente. La lógica diría aumentar residencial, regular exportaciones pero fondeado con el gas boliviano a precio pleno, cosa que deje un excedente, reducir el diferencial de precio para la industria, reducir los diferenciales de precio del petróleo como insumo para la energía. Ahora, lo que de ninguna manera puede pasar es ofrecerle más incentivos impositivos a 15 años a la empresa para que aumente la producción. Es un sin sentido total.

--

Con 14 Hay Equipo!!!!

Increíble, uno pensaba que esto formaba parte del pasado, aunque pensándolo bien, y con 19 golpes de estado desde la segunda guerra mundial, no se caracterizan por rendirle respeto a la democracia. Todavía no encontré en la prensa cuál fue la excusa para llevar adelante el golpe, pero parece ser que fue organizado con 14 tanques nada más!!!!!!!!!

Bueno, si no fuera porque el rey de Tailandia esta de acuerdo. Lo extraño, el golpe bajo, la ida del primer ministro a NY por la reunión de la ONU, muy mariconazo. Y Cero resistencia!!!!!. Che ne se io. Cuál hubiese sido la reacción en Argentina si los militares querían tomar el poder luego de la caída de la Rua. Espero otra hubiese sido la historia.

Bueno, si no fuera porque el rey de Tailandia esta de acuerdo. Lo extraño, el golpe bajo, la ida del primer ministro a NY por la reunión de la ONU, muy mariconazo. Y Cero resistencia!!!!!. Che ne se io. Cuál hubiese sido la reacción en Argentina si los militares querían tomar el poder luego de la caída de la Rua. Espero otra hubiese sido la historia.

martes, septiembre 19

Elija su propio Subsidio

Rollo inicio la discusión acerca del plan de gobierno no sea Gil y compre su propia vivienda. Obviamente teniendo en cuenta que la relación cuota ingreso es aceptable para la entidad financiera. Rollo toma el caso de un préstamos de 70 mil dólares a 20 años, al nada despreciable 10% y le da una cuota de 2 lucas contra una luca de alquiler. No obstante, más allá de que lo plantea más abajo, el alquiler, al contrario que la cuota, pongamos del BNA, no es fijo, por lo que rollo no avanza con el subsidio que ha decidido dar el gobierno.

En realidad, un costo financiero del 10% o 11% tal como están ofreciendo los bancos no sería descabellado siempre que la inflación se mantenga controlada, digamos, a un 3%. Es esto posible. Me reservo las risas. Una tasa de inflación constante del 3% nos daría un rendimiento real más o menos equivalente a la tasas del discount y par en pesos.

Pero sabemos que eso no es así. Al menos un año más tendremos una tasa de inflación cercana al 10%, y esto siendo muy optimistas. Por otro lado, los precios de las propiedades en pesos seguirán subiendo considerando que el gobierno ha decidido adoptar un crawling peg, como lo mencionará en otro post. Por lo tanto, la cuestión es dilucidar cuál es el subsidio esperado.

El cuadro siguiente muestra distintas alternativas de plazo y una pequeña variación de tasa. Yo no soy tan optimista como rollo y uso un costo total del 11%. Fíjese que, todo lo demás constante, no existe un beneficio importante de tomar créditos a 30 años contra 25 o, si se quiere, 20 años. La cuota en relación al monto solicitado aumenta un 2,92 por ciento si lo pido con 5 años menos y un 8,39% si lo pido con diez años menos, es decir a 20. No obstante, el monto total pagado se reduce sustancialmente. Esto es porque a las tasas nominales presentes en el mercado, el monto de la cuota es muy poco sensitiva a cambios de plazo. Otra cosa es y salir a hacer shopping por la menor tasa posible. Un punto de tasa reduce la cuota y el monto total en 7,85%. Primera conclusión, buscar la menor tasa posible y no necesariamente endeudarse a treinta años, que el beneficio es poco en comparación con el mayor pago total del préstamos.

En realidad, un costo financiero del 10% o 11% tal como están ofreciendo los bancos no sería descabellado siempre que la inflación se mantenga controlada, digamos, a un 3%. Es esto posible. Me reservo las risas. Una tasa de inflación constante del 3% nos daría un rendimiento real más o menos equivalente a la tasas del discount y par en pesos.

Pero sabemos que eso no es así. Al menos un año más tendremos una tasa de inflación cercana al 10%, y esto siendo muy optimistas. Por otro lado, los precios de las propiedades en pesos seguirán subiendo considerando que el gobierno ha decidido adoptar un crawling peg, como lo mencionará en otro post. Por lo tanto, la cuestión es dilucidar cuál es el subsidio esperado.

El cuadro siguiente muestra distintas alternativas de plazo y una pequeña variación de tasa. Yo no soy tan optimista como rollo y uso un costo total del 11%. Fíjese que, todo lo demás constante, no existe un beneficio importante de tomar créditos a 30 años contra 25 o, si se quiere, 20 años. La cuota en relación al monto solicitado aumenta un 2,92 por ciento si lo pido con 5 años menos y un 8,39% si lo pido con diez años menos, es decir a 20. No obstante, el monto total pagado se reduce sustancialmente. Esto es porque a las tasas nominales presentes en el mercado, el monto de la cuota es muy poco sensitiva a cambios de plazo. Otra cosa es y salir a hacer shopping por la menor tasa posible. Un punto de tasa reduce la cuota y el monto total en 7,85%. Primera conclusión, buscar la menor tasa posible y no necesariamente endeudarse a treinta años, que el beneficio es poco en comparación con el mayor pago total del préstamos.

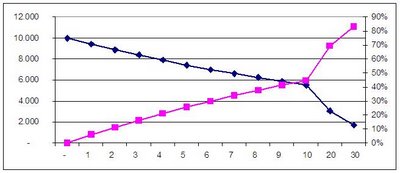

Ahora bien. Como sacar el subsidio. Supongamos que al momento de obtener el préstamo, somos concientes de tomarlo a una tasa real del 8%. La tasa del 11% no es más que este 8% más el 3% esperado de inflación. (las tasas están sumadas y no multiplicadas para simplificar un poco todo). Qué pasa si las tasas de inflación es mayor al 3%, digamos un 9%, por un plazo determinado del crédito. El monto del subsidio dependerá de la cantidad de años que se mantiene la mayor inflación. El gráfico siguiente muestra la curva del valor presente descontado a la tasa real más la inflación efectiva.

Si a lo largo de todo el periodo la inflación es del 3%, no hay subsidio. No obstante, si ya sólo el primer año el diferencial de inflación es del 6%, el subsidio es del 5,8% sobre el valor del préstamo. Si el diferencial de inflación se mantiene por dos años el subsidio es de 11,2%, por 5 años 25,7% y por 10 años el 44,7%. En el extremo, si se mantuviese el diferencial por los 30 años el subsidio alcanza el 83,1%. Considérese que el diferencial de la tasa de inflación esperada (incorporada en la tasa fija de los prestamos), y la efectiva es tan solo del 6% anual, lo que no es poco, pero que hemos visto se ha superado ampliamente en distintas etapas de la Argentina.

Lo más interesante de todo es que este subsidio es independiente del plazo del préstamo siempre que no continué el diferencial más allá del plazo total del préstamo. Por lo que puedo estar en el mejor de los mundos. Sacar el crédito a 20 años y además recibir todo el subsidio.

En Argentina se da al revés que en los países desarrollados. En aquellos el préstamo a tasa fija sirve para eliminar el riesgo de futuras alzas en la tasa de inflación (presumiblemente trasladadas a la tasa de interés) mientras que en Argentina, la tasa fija sirve para apropiarse de las actuales tasas de interés reales sumamente bajas. Quien se le ocurre que las mismas van a descender aún más. Creo que muy pocos.

La conclusión es simple, si tiene la posibilidad de sacar el crédito por la relación cuota ingreso, no lo dude ni por un segundo, que es otro regalo de la administración Kirchner a la clase media, en conjunto con el congelamiento de las tarifas de servicio público, el control a cara de perro sobre los aumentos de los precios de los autos, el transporte y tantas otras cosas más que nos hacen feliz a los argentinos.

lunes, septiembre 18

Una pregunta para el Criador

O para cualquier otro que quiera ayudar a resolver una duda. Cuando Kirchner se presente a elecciones, lo hará por el Partido Justicialista o el Frente para la Victoria es un partido político

Nuestro presente según el Economist

Para quienes les de fiaca leer todo el survey, acá van algunas de las proyecciones, admitamos futuristas, del Economist:

En los 40 China será la mayor economía del Mundo sobrepasando a Estados Unidos o al menos de igual tamaño, constituyendo en el mayor contrapoder luego de un siglo de unilateralismo americano.

Quienes han pagado por este desarrollo son los trabajadores del mundo, unidos. En la interpretación ofrecida la incorporación de millones y millones de peones rurales a la economía capitalista ha sido la causante de la pérdida de poder adquisitivo de los salarios en el resto del mundo. A su vez, mientras los salarios se han igualado a la baja, la tasa de ganancia mundial se ha igualada a la suba, afectando la distribución del ingreso mundial.

Todavía no se sabe si el mundo es capaz de soportar con sus recursos naturales la transformación de los BRIC y en particular, de los dos gigantes asiáticos, India y China. El futuro para los ambientalistas es en todo sentido, muy negro. Una consecuencia alentadora para los demás países emergentes es que puede sobrevivir un período prolongado de precios altos en las materias primas con los efectos benéficos que esto conlleva.

El Economist se hace eco de las versiones mas pesimistas sobre los cambios en las políticas monetarias de los últimos años. La principal razón de la caída de las tasas de inflación es debido a la introducción de bienes baratos de china y poco o nada por las políticas de independencia del banco central o una mejora en la gestión de sus responsables. Es más, las nuevas autoridades no están preparadas para enfrentar este nuevo escenario y mantienen políticas muy laxas que producen burbujas de precio en bienes que no tienen competencia directa por China, aumentando la inestabilidad financiera.

Por último, el mayor beneficiado de todo esto es Estados Unidos que puede, nuevamente y como lo hizo en la posguerra con sus aliados europeos, financiarse a muy bajo costo. La demanda de dólares o para el caso, la demanda de dinero de Estados Unidos es global y se beneficia de este ingreso extra por señoreaje que solamente las monedas internacionales pueden tener, llevando el déficit de cuenta corriente a valores impensados.

To Good to be True

El ultimo survey de Economist es imperdible por dos razones, no sólo por la importancia dada al BRIC y a los emergentes en general sino porque, de ser cierto, una sola razón explicaría todos los fenómenos económicos globales modernos. Parecería ser que desde la visita de Nixon a China en 1972 todos los caminos conducen a Beijing. Para quines quieran leerlo pueden recurrir a los recursos ofrecidos por rollo acá.

Es interesante notar que recién ahora se está favoreciendo esta interpretación de los últimos 25 años del capitalismo desarrollado, los años posteriores a la etapa de oro que tuvieron su final, dependiendo quien lo mire, por la suba del petróleo, el abandono de Breton Woods, la espiral inflacionaria y la caída del consenso keynesiano, la nueva ola globalizadora, la crisis inevitable del capitalismo, el surgimiento del socialismo o al menos de la consolidación de los estados de bienestar en Europa, la introducción de las nuevas tecnologías etc. etc. etc. (cuantos cambios no??)

La verdad que la interpretación es muy simplista y un poco noticia vieja. demuestran correlaciones temporales más que relaciones de causalidad. Su fuerza, no obstante, estriba en la simplicidad de la respuesta: It’s China, Stupid

Es interesante notar que recién ahora se está favoreciendo esta interpretación de los últimos 25 años del capitalismo desarrollado, los años posteriores a la etapa de oro que tuvieron su final, dependiendo quien lo mire, por la suba del petróleo, el abandono de Breton Woods, la espiral inflacionaria y la caída del consenso keynesiano, la nueva ola globalizadora, la crisis inevitable del capitalismo, el surgimiento del socialismo o al menos de la consolidación de los estados de bienestar en Europa, la introducción de las nuevas tecnologías etc. etc. etc. (cuantos cambios no??)

La verdad que la interpretación es muy simplista y un poco noticia vieja. demuestran correlaciones temporales más que relaciones de causalidad. Su fuerza, no obstante, estriba en la simplicidad de la respuesta: It’s China, Stupid

jueves, septiembre 14

Por qué el pesimismo argentino

Hace poco rollo se permitio una visión optimista sobre el futuro del mundo, y porque no, de las economías capitalistas. Esta visión contrasta con esa característica bien Argentina del ser pesimista. Creemos que el estado es ineficiente, corrupto, y no tenemos confianza en él más allá de que apoyemos el gobernante de turno, que pasado su momento y cambiado de signo, retomaremos las mismas criticas. Somos negativos ante nuestro sector privado que no hace otra cosa que vender sus empresas. Nos molesta que de afuera nos vengan a decir cómo tenemos que hacer las cosas. Sea el FMI, las empresas extranjeras pero también las cortes internacionales, las ONG etc. tenemos cero confianza en nuestras instituciones y podría seguir y seguir.

No obstante, mirando las estadísticas del índice de desarrollo humano me sorprendo de encontrar a la Argentina en el puesto 34. Una posición nada desdeñable considerando que incluye a 177 países. Que la distancia con el primero es de tan sólo el 11,58%, y que si bien no hemos podido cerrar la brecha con el primero, no sería imposible ir escalando posiciones.

Varios indicadores son interesantes. Primero que compartimos con chile, Uruguay, costa rica y México la pertenencia al grupo de alto desarrollo. Ciertamente, en esto Chile nos viene pisando los talones. Lo negativo es que ya teníamos un índice alto en 1975 y que otros países hicieron el catch up más rápido. En ese sentido, se ve que la década del 80 fue desastrosa. La época de la dictadura es un poco problemática porque muestra un incremento importante del índice, lo que podría llevar a desprestigiarlo un poco. Para hablar claro, el índice considera solo tres variables: Expectativa de vida, niveles de educación y PBI per capita a PPP.

Siguiendo con nuestra evolución, el segundo lustro de los 80 fue el de peor crecimiento, y donde más nos distanciamos del resto. Los 90 muestran incrementos importantes si bien no espectaculares, donde tuvimos un diferencial de tasa de crecimiento en el primer lustro de 1,5% contra los desarrollados y 0,59% para un grupo más grande de países. En el segundo lustro apenas nos mantuvimos con el resto del mundo, perdiendo levemente posiciones con los países de alto desarrollo. Luego de la crisis nos mantuvimos si bien escalamos posiciones contra el promedio de los desarrollados.

Parece ser que las primeras partes son buenas. (Hay que admitir que Kirchner asumió en ese año pero los indicadores deberían mejorar). Habrá que ver con las segundas considerando que la del turco no descolló.

En cuanto a los otros países, nuestros competidores directos, es decir, Latinoamericanos, vienen con ritmos de crecimiento sustancialmente mayores, al menos Chile, Brasil, Uruguay y México. Chile y Brasil vieron incrementado su índice por arriba del 20% mientras que Argentina lo hizo solamente el 10%.

China e india crecen a tasas espectaculares pero partiendo de lugares muy bajos. Los dos vieron incrementados sus índices alrededor del 40%

Datos todos para tener en cuenta.

No obstante, mirando las estadísticas del índice de desarrollo humano me sorprendo de encontrar a la Argentina en el puesto 34. Una posición nada desdeñable considerando que incluye a 177 países. Que la distancia con el primero es de tan sólo el 11,58%, y que si bien no hemos podido cerrar la brecha con el primero, no sería imposible ir escalando posiciones.

Varios indicadores son interesantes. Primero que compartimos con chile, Uruguay, costa rica y México la pertenencia al grupo de alto desarrollo. Ciertamente, en esto Chile nos viene pisando los talones. Lo negativo es que ya teníamos un índice alto en 1975 y que otros países hicieron el catch up más rápido. En ese sentido, se ve que la década del 80 fue desastrosa. La época de la dictadura es un poco problemática porque muestra un incremento importante del índice, lo que podría llevar a desprestigiarlo un poco. Para hablar claro, el índice considera solo tres variables: Expectativa de vida, niveles de educación y PBI per capita a PPP.

Siguiendo con nuestra evolución, el segundo lustro de los 80 fue el de peor crecimiento, y donde más nos distanciamos del resto. Los 90 muestran incrementos importantes si bien no espectaculares, donde tuvimos un diferencial de tasa de crecimiento en el primer lustro de 1,5% contra los desarrollados y 0,59% para un grupo más grande de países. En el segundo lustro apenas nos mantuvimos con el resto del mundo, perdiendo levemente posiciones con los países de alto desarrollo. Luego de la crisis nos mantuvimos si bien escalamos posiciones contra el promedio de los desarrollados.

Parece ser que las primeras partes son buenas. (Hay que admitir que Kirchner asumió en ese año pero los indicadores deberían mejorar). Habrá que ver con las segundas considerando que la del turco no descolló.

En cuanto a los otros países, nuestros competidores directos, es decir, Latinoamericanos, vienen con ritmos de crecimiento sustancialmente mayores, al menos Chile, Brasil, Uruguay y México. Chile y Brasil vieron incrementado su índice por arriba del 20% mientras que Argentina lo hizo solamente el 10%.

China e india crecen a tasas espectaculares pero partiendo de lugares muy bajos. Los dos vieron incrementados sus índices alrededor del 40%

Datos todos para tener en cuenta.

miércoles, septiembre 13

Adivinando Modelos de Crecimiento

Pippo, siguiendo con el análisis de la estructura exportadora (después levanto impo) de los países, me gustaría que adivines esta. Bahh, no hace falta, porque igual te lo voy a decir. Qué país tiene casi el 50% de sus exportaciones en petróleo, y que no solo eso, está tan especializado que alrededor de otro 13% son servicios conexos a la industria petrolera, y que dentro de sus manufacturas, sacando un nada desalentador 6,7% de maquinaria, los principales rubros son metales básicos y otras materias primas. Es Venezuela?? Algún país de oriente. Los números están en millones de su propia moneda por lo que no te va a decir mucho. Cualquiera puede asumir que un país con esta estructura vive constantemente una lucha de poder por el reparto de la renta petrolera, considerando que no existe país en donde el estado no le saca una importante tajada. Es muy probable encontrar regímenes dictatoriales, al estilo Arabia Saudita o en el mejor de los casos democracias plebiscitarias al estilo de Chávez.

Bueno, si no la sacaste, te digo que este país es Noruega!!!!. El país con el mejor estándar de vida del mundo!!!!!

Bueno, si no la sacaste, te digo que este país es Noruega!!!!. El país con el mejor estándar de vida del mundo!!!!!

La hipocresía es de todos

A raíz de un post de Tavos sobre cuál es el grado de hipocresía en Argentina, entiendo que con la neocon es muy poco lo que aprendimos

No cabe duda que los 90, internacionalmente estuvo de moda el cambio fijo. La fijación de Asia en relación a China y este en relación a USA. Europa maravillados de su invento nuevo, el Euro. Latinoamérica entera con los planes real, convertibilidad, peso mexicano, etc.

En cierto sentido la utilización de cambio fijo le resuelve mucho de los problemas al sector privado. El estado otorga un seguro de cambio amplio y todos creemos en él. Sino como se explica que después de las devaluaciones, el gobierno deba hacerse cargo de la distribución de la riqueza entre acreedores y deudores en moneda fuerte. La pesificación fue la continuación de la convertibilidad por otros medios, y la nueva tablita mejora la de Martinez de Hoz en que simplemente se comienza con un peso subvaluado. Primera pelea que se perdió en contra de los 90. Se pensaba que íbamos a perder el fear to float y estamos en la misma situación.

Si la problemática no es fijo o flotante (admitamos sucio), la cuestión de los 90 y de los 00 es sobrevaluado / subvaluado. Bien, pero en relación con qué y para quien. Como existe una puja dentro del sector privado acerca de cuál carajo debe ser el tipo de equilibrio, la dicotomía la termina resolviendo el estado, y de la peor manera, con política monetaria. Es la peor manera porque se resuelve con deuda. Lo ironico de la situación actual es que mientras en los 90 lo sostenías endeudándote porque no ingresaban dólares, hoy lo sostenes con igual mecanismo porque sobran dólares!!!!. Entre los economistas de toda las vertientes cada vez hay más consenso que la esterilización no podrá seguir al ritmo actual, acabada las cancelaciones de redescuentos y otros ajustes. La verdad que no conozco el balance de otros bancos centrales como el de Vietnam, Tailandia, etc. países si se quiere en situación parecida a la nuestra, pero estimo que, de querer esterilizar, tendremos que encontrar otros medios. Uno de ellos lo mencione en otro post, no obstante, habría que ver si es el más eficiente.

Tercera cuestión, Las intervenciones indirectas en el mercado de cambios. Este gobierno ha intentado determinar el tipo de cambio de equilibrio con variados métodos: Retenciones, controles a los capitales, prohibición de exportar, gestión de aranceles, prohibición de prestar en dólares etc. pero parece no ser suficiente, la presión bajista sigue fuerte, siempre con el temor de repetir lo que sucedió en Brasil, que es historia aparte. Nosotros reconvertimos nuestra deuda a pesos + Cer y por eso la importancia de controlar la inflación, ellos todavía la tienen dolarizada en gran parte. Es irónico que el gobierno mande una señal de largo plazo contradictoria, si bien se entiende el oportunismo. Preferimos emitir deuda en dólares porque es más barato. No es cierto, saben que no quieren o pueden fijar una pauta de inflación. En realidad, con el superávit fiscal existente esto no debería ser un problema. Es un tema que el gobierno no puede resolver, qué moneda de largo plazo quiere que prevaleza en los contratos. Ciertamente no es el dólar pero tampoco la indexación. Habría que ver cómo piensa reforzar al peso para que lo sea.

El resultado de todo esto es dos cosas. Primero que el sector privado incorpora a sus expectativas la gestión de la política inflacionaria por el dólar. Algo que le debería preocupar exclusivamente a una sola parte de la población (empresas que importan y exportan) termina formando las expectativas de toda la sociedad. El resultado es doble, el sector transable se olvida de generar mecanismos de cobertura para la variación del dólar. No crece el mercado de futuros y opciones de dólar, o los swap, etc. Y TODOS obtenemos nuestra pauta inflacionaria a través de la variación del dólar en vez de la tasa de interés. No cabe duda a esta altura que el gobierno se decidió por un crowling peg, la peor de las soluciones posibles.

En el modelo chileno (tan querido y denostado por muchos), la intervención en el libre flujo de capitales tenia justamente el objetivo opuesto. Poder independizar la política monetaria del dólar. Cómo? Ajustando la tasa de interés sin que ello produzca entradas o salidas importantes de divisa. El objetivo era afectar la paridad de las tasas, de manera de que las políticas micro, industriales, de sectores, financieras terminaran definiendo el tipo de cambio de equilibrio, preferentemente subvaluado, pero que la política monetaria a través de la tasa de interés y la expansión del crédito permitiese regular el crecimiento económico de los sectores no transables y la inflación.

Poco me importa que modelo se adopte, pero lo que es cierto es que la peor hipocresía, al igual que en los 90, es que la política de dólar alto nos es vendida porque la maldición de los 90 fue la apreciación del tipo de cambio, la perversión del mecanismo de transmisión tasas altas, ingreso de capitales, apreciación, seguro de cambio por el gobierno. La straitjacket (se dice así?) de la cual después no podíamos salir. Este gobierno tiene el riesgo de caer en lo mismo (no digo que estemos ahora), Terminar convirtiendo una política buena (mantener la competitividad internacional de la Argentina ) en una política mala. (utilizar el tipo de cambio para controlar las expectativas inflacionarias).

No cabe duda que los 90, internacionalmente estuvo de moda el cambio fijo. La fijación de Asia en relación a China y este en relación a USA. Europa maravillados de su invento nuevo, el Euro. Latinoamérica entera con los planes real, convertibilidad, peso mexicano, etc.

En cierto sentido la utilización de cambio fijo le resuelve mucho de los problemas al sector privado. El estado otorga un seguro de cambio amplio y todos creemos en él. Sino como se explica que después de las devaluaciones, el gobierno deba hacerse cargo de la distribución de la riqueza entre acreedores y deudores en moneda fuerte. La pesificación fue la continuación de la convertibilidad por otros medios, y la nueva tablita mejora la de Martinez de Hoz en que simplemente se comienza con un peso subvaluado. Primera pelea que se perdió en contra de los 90. Se pensaba que íbamos a perder el fear to float y estamos en la misma situación.

Si la problemática no es fijo o flotante (admitamos sucio), la cuestión de los 90 y de los 00 es sobrevaluado / subvaluado. Bien, pero en relación con qué y para quien. Como existe una puja dentro del sector privado acerca de cuál carajo debe ser el tipo de equilibrio, la dicotomía la termina resolviendo el estado, y de la peor manera, con política monetaria. Es la peor manera porque se resuelve con deuda. Lo ironico de la situación actual es que mientras en los 90 lo sostenías endeudándote porque no ingresaban dólares, hoy lo sostenes con igual mecanismo porque sobran dólares!!!!. Entre los economistas de toda las vertientes cada vez hay más consenso que la esterilización no podrá seguir al ritmo actual, acabada las cancelaciones de redescuentos y otros ajustes. La verdad que no conozco el balance de otros bancos centrales como el de Vietnam, Tailandia, etc. países si se quiere en situación parecida a la nuestra, pero estimo que, de querer esterilizar, tendremos que encontrar otros medios. Uno de ellos lo mencione en otro post, no obstante, habría que ver si es el más eficiente.

Tercera cuestión, Las intervenciones indirectas en el mercado de cambios. Este gobierno ha intentado determinar el tipo de cambio de equilibrio con variados métodos: Retenciones, controles a los capitales, prohibición de exportar, gestión de aranceles, prohibición de prestar en dólares etc. pero parece no ser suficiente, la presión bajista sigue fuerte, siempre con el temor de repetir lo que sucedió en Brasil, que es historia aparte. Nosotros reconvertimos nuestra deuda a pesos + Cer y por eso la importancia de controlar la inflación, ellos todavía la tienen dolarizada en gran parte. Es irónico que el gobierno mande una señal de largo plazo contradictoria, si bien se entiende el oportunismo. Preferimos emitir deuda en dólares porque es más barato. No es cierto, saben que no quieren o pueden fijar una pauta de inflación. En realidad, con el superávit fiscal existente esto no debería ser un problema. Es un tema que el gobierno no puede resolver, qué moneda de largo plazo quiere que prevaleza en los contratos. Ciertamente no es el dólar pero tampoco la indexación. Habría que ver cómo piensa reforzar al peso para que lo sea.

El resultado de todo esto es dos cosas. Primero que el sector privado incorpora a sus expectativas la gestión de la política inflacionaria por el dólar. Algo que le debería preocupar exclusivamente a una sola parte de la población (empresas que importan y exportan) termina formando las expectativas de toda la sociedad. El resultado es doble, el sector transable se olvida de generar mecanismos de cobertura para la variación del dólar. No crece el mercado de futuros y opciones de dólar, o los swap, etc. Y TODOS obtenemos nuestra pauta inflacionaria a través de la variación del dólar en vez de la tasa de interés. No cabe duda a esta altura que el gobierno se decidió por un crowling peg, la peor de las soluciones posibles.

En el modelo chileno (tan querido y denostado por muchos), la intervención en el libre flujo de capitales tenia justamente el objetivo opuesto. Poder independizar la política monetaria del dólar. Cómo? Ajustando la tasa de interés sin que ello produzca entradas o salidas importantes de divisa. El objetivo era afectar la paridad de las tasas, de manera de que las políticas micro, industriales, de sectores, financieras terminaran definiendo el tipo de cambio de equilibrio, preferentemente subvaluado, pero que la política monetaria a través de la tasa de interés y la expansión del crédito permitiese regular el crecimiento económico de los sectores no transables y la inflación.

Poco me importa que modelo se adopte, pero lo que es cierto es que la peor hipocresía, al igual que en los 90, es que la política de dólar alto nos es vendida porque la maldición de los 90 fue la apreciación del tipo de cambio, la perversión del mecanismo de transmisión tasas altas, ingreso de capitales, apreciación, seguro de cambio por el gobierno. La straitjacket (se dice así?) de la cual después no podíamos salir. Este gobierno tiene el riesgo de caer en lo mismo (no digo que estemos ahora), Terminar convirtiendo una política buena (mantener la competitividad internacional de la Argentina ) en una política mala. (utilizar el tipo de cambio para controlar las expectativas inflacionarias).

martes, septiembre 12

lunes, septiembre 11

Noticia que pasó desapercibida

Estas cosas sólo pueden pasar en Argentina año verde, tal como querer importar soja porque la industria no da abasto, y el ritmo de crecimiento de la superficie sembrada es insuficiente para la capacidad instalada. Hasta quieren importar temporalmente del Brasil!!!!

Apoyamos La Concertación B para la introducción del impuesto a la herencia

En respuesta a la Concertación B, la Tribuna del Plata reaccionó y casi con la pluma en un intento desesperado de encontrar los argumentos correctos que den en el clavo, se cargo contra el impuesto a la herencia. Que si seguimos por este camino, terminaremos en un régimen colectivista, desde implicancias profundas del tipo filosófico y moral (sic), la defensa de la familia, etc. La nota al menos reconoce dos cosas. La primera que el último año del impuesto fue el ’75, si bien se había reinstalado recientemente, y luego fue derogado por Martínez de Hoz. También reconoce que en muchos países, incluso en Estados Unidos, todavía se encuentra vigente.

La única cuestión que merece ser considerada es si conviene el impuesto a la herencia o es preferible un impuesto a la riqueza como el actual de bienes personales. Este argumento no es nuevo y de hecho fue la justificación en el proceso para derogar el impuesto. Dicen que ese año recibía su herencia Martínez de Hoz.

Los países anglosajones son propensos a imponer impuestos sobre los ingresos, en ese caso, como comentará en un post de la Ciencia Maldita, el impuesto a la herencia no es otra cosa que extender ganancias a la transferencia gratuita de bienes.

El caso contrario puede ejemplificarse con Francia, donde existen ambos impuestos. Hay un hermoso impuesto de solidaridad sobre las fortunas. Es de remarcar que este impuesto se paga en el caso de que el patrimonio supere los Euro 750.000 dado que pueden deducirse las deudas e incluso, no incluye el patrimonio detentado sobre la forma de sociedades cuando la persona tiene funciones en la misma. No pude encontrar la alícuota pero para un patrimonio de 1.000.000 se paga 1.375. Luego existe un impuesto sobre las donaciones donde la alícuota puede llegar a 40% cuando supera los Euro 1.700.000. En el caso ingles existe el impuesto a la herencia y se paga el 40% sobre el excedente de 285.000 libras, no obstante, si las transferencias se hacen en vida la alícuota es del 20%.

Yo me inclinaría por reintroducir el impuesto a la herencia y que bienes personales sea calculado a cuenta de este, al menos en parte. Esta formula no escapa a los esquemas de percepción de impuestos en Argentina que tratan de distribuir la carga a lo largo del tiempo, sea por adelantos, percepciones, retenciones, etc. Además resuelve una de las principales criticas al impuesto sobre la indivisibilidad de ciertas herencias. Por caso, cuando el único activo es un inmueble y para pagar el impuesto los herederos deben mudarse del mismo, en ocasiones mal vendiendo el bien para evitar las multas por atrasos.

También habría otra solución y es que los seguros de vida con capitalización no sean incorporados a la base imponible. Creo que este es el caso de Estados Unidos, al menos parte de estos están exentos, por lo que se usa este dinero para pagar el impuesto y se evita liquidar la herencia.

La única cuestión que merece ser considerada es si conviene el impuesto a la herencia o es preferible un impuesto a la riqueza como el actual de bienes personales. Este argumento no es nuevo y de hecho fue la justificación en el proceso para derogar el impuesto. Dicen que ese año recibía su herencia Martínez de Hoz.

Los países anglosajones son propensos a imponer impuestos sobre los ingresos, en ese caso, como comentará en un post de la Ciencia Maldita, el impuesto a la herencia no es otra cosa que extender ganancias a la transferencia gratuita de bienes.

El caso contrario puede ejemplificarse con Francia, donde existen ambos impuestos. Hay un hermoso impuesto de solidaridad sobre las fortunas. Es de remarcar que este impuesto se paga en el caso de que el patrimonio supere los Euro 750.000 dado que pueden deducirse las deudas e incluso, no incluye el patrimonio detentado sobre la forma de sociedades cuando la persona tiene funciones en la misma. No pude encontrar la alícuota pero para un patrimonio de 1.000.000 se paga 1.375. Luego existe un impuesto sobre las donaciones donde la alícuota puede llegar a 40% cuando supera los Euro 1.700.000. En el caso ingles existe el impuesto a la herencia y se paga el 40% sobre el excedente de 285.000 libras, no obstante, si las transferencias se hacen en vida la alícuota es del 20%.

Yo me inclinaría por reintroducir el impuesto a la herencia y que bienes personales sea calculado a cuenta de este, al menos en parte. Esta formula no escapa a los esquemas de percepción de impuestos en Argentina que tratan de distribuir la carga a lo largo del tiempo, sea por adelantos, percepciones, retenciones, etc. Además resuelve una de las principales criticas al impuesto sobre la indivisibilidad de ciertas herencias. Por caso, cuando el único activo es un inmueble y para pagar el impuesto los herederos deben mudarse del mismo, en ocasiones mal vendiendo el bien para evitar las multas por atrasos.

También habría otra solución y es que los seguros de vida con capitalización no sean incorporados a la base imponible. Creo que este es el caso de Estados Unidos, al menos parte de estos están exentos, por lo que se usa este dinero para pagar el impuesto y se evita liquidar la herencia.

viernes, septiembre 8

Derecho de autor acerca de vuelos en helicóptero

Parece ser que De la Rua no fue el primero en irse en helicóptero, ya de Gaulle en el mayo francés se subió a uno, si bien tuvo la suerte de dejar el gobierno un año más tarde cuando una propuesta de reforma de la constitución no fue aceptada.

Cuanto más leo de la historia moderna de la Francia, más rechazo me produce. Y después dicen que los errores del pasado retornan indefectiblemente, al mejor estilo revisionista de Pigna.

Sino miren la Francia del régimen de Vichy, la primera amnistía a los mandos medios militares y civiles que participaron en el golpe militar en Algeria y luego se reagruparon en el comando OAS para finalmente terminar con los indultos en el gobierno de Miterrand en el medio de un planteo militar que logra la reincorporación al ejercito de los generales golpistas en el año... 1982!!!!

Cuanto más leo de la historia moderna de la Francia, más rechazo me produce. Y después dicen que los errores del pasado retornan indefectiblemente, al mejor estilo revisionista de Pigna.

Sino miren la Francia del régimen de Vichy, la primera amnistía a los mandos medios militares y civiles que participaron en el golpe militar en Algeria y luego se reagruparon en el comando OAS para finalmente terminar con los indultos en el gobierno de Miterrand en el medio de un planteo militar que logra la reincorporación al ejercito de los generales golpistas en el año... 1982!!!!

De qué crisis energética hablamos?

Recién Tavos público un post sobre el problema de la crisis energética. Ya casi se parece a Alfonsin que ante cada problema en su gobierno salía con que hay que buscar consensos. Ahora la palabra mágicas es tener planes (serán los mejores los quinquenales?), presumiblemente porque el mercado no los tiene. Ahora bien, a esta crisis podemos darle dos acepciones. La primera explicación para decir que hay una crisis viene dada por los cortes y el racionamiento de gas-oil, al mejor estilo ochentas, si bien no generalizado. Esto lo escuchamos todos los días y es esperable que con un verano jodido, sea mejor no estar en buenos aires. La segunda es al estilo plan fénix o moreno, donde la crisis viene dada, no tanto por las faltantes actuales, sino por esa pérdida de orgullo, esa llaga en el honor nacional, de ya no poder autoabastecernos. Quién dice que habrá que importar petróleo de acá a diez años. Hay que hacerlo ahora mismo.

Frente a la primera versión, como he dicho en otro post, la crisis es una quimera!!! La solución es simplemente importar energía. Pero he aquí el nudo del problema, al importar el gasoil venezolano o el gas boliviano, tengo que reconocer el precio internacional y salvo que este dispuesto a asumir dicha perdida, tengo que encontrar la manera de trasladarlo a los consumidores. Esta es toda la cuestión que el gobierno está dando vuelta y más vueltas para encontrar formulas imaginativas que permitan no ser reflejadas en el índice de inflación menorista y mayorista. Desde el te hago PURE, a que las empresas se compren sus propios generadores, venderle caro a Chile y Uruguay, etc. Etc.

Es cierto que encareciendo la energía mediante el traslado a precios de las importaciones puedo terminar afectando el crecimiento. No obstante, me comentaba un tipo de molinos que entre los cortes y la suba de precio, preferían los primeros, pues al comparar los costos de producción con sus fábricas vecinas y el costo energético en uy, br. cl. salían más que ganando. En todo caso que va a deprimir más la producción, una suba de costos o menos turnos cumplidos.

Frente a la segunda versión, planifica todo lo que quieras, tene metas, dibuja en el Excel la cantidad de plantas, la producción nuclear, la perforación off-shore etc. etc. Pero muy me temo que el autismo del gobierno ni siquiera la permita articular un mínimo plan de expansión.

Entonces, existe escasez, en lo más mínimo, puede procesar la infraestructura actual las mayor cantidad de importaciones, no tengo la más pálida idea, pues no soy técnico, pero intuyo que si, y que toda la cuestión de la crisis energética se resuelve tomando la decisión de quien paga los platos rotos. Si las empresas y las familias a través de una suba de tarifas o el Estado (no son las propias familias que pagan los impuestos??) haciéndose cargo con subsidios.

Frente a la primera versión, como he dicho en otro post, la crisis es una quimera!!! La solución es simplemente importar energía. Pero he aquí el nudo del problema, al importar el gasoil venezolano o el gas boliviano, tengo que reconocer el precio internacional y salvo que este dispuesto a asumir dicha perdida, tengo que encontrar la manera de trasladarlo a los consumidores. Esta es toda la cuestión que el gobierno está dando vuelta y más vueltas para encontrar formulas imaginativas que permitan no ser reflejadas en el índice de inflación menorista y mayorista. Desde el te hago PURE, a que las empresas se compren sus propios generadores, venderle caro a Chile y Uruguay, etc. Etc.

Es cierto que encareciendo la energía mediante el traslado a precios de las importaciones puedo terminar afectando el crecimiento. No obstante, me comentaba un tipo de molinos que entre los cortes y la suba de precio, preferían los primeros, pues al comparar los costos de producción con sus fábricas vecinas y el costo energético en uy, br. cl. salían más que ganando. En todo caso que va a deprimir más la producción, una suba de costos o menos turnos cumplidos.

Frente a la segunda versión, planifica todo lo que quieras, tene metas, dibuja en el Excel la cantidad de plantas, la producción nuclear, la perforación off-shore etc. etc. Pero muy me temo que el autismo del gobierno ni siquiera la permita articular un mínimo plan de expansión.

Entonces, existe escasez, en lo más mínimo, puede procesar la infraestructura actual las mayor cantidad de importaciones, no tengo la más pálida idea, pues no soy técnico, pero intuyo que si, y que toda la cuestión de la crisis energética se resuelve tomando la decisión de quien paga los platos rotos. Si las empresas y las familias a través de una suba de tarifas o el Estado (no son las propias familias que pagan los impuestos??) haciéndose cargo con subsidios.

jueves, septiembre 7

lunes, septiembre 4

Quien mejor para responderle a Zaiat, que Rollo

La verdad que quería comentar la columna del sabado de Zaiat pero lo hizo mejor que nadie Rollo en este post. En la nota se discuten dos cuestiones que no tienen relación alguna, uno es la necesidad de politicas anticiclicas. La segunda es la estrategia cambiaria.

En la nota sobrevuela otra confusión, seguramente producto del horror que generó la crisis. Tengamos en cuenta que en esa epoca teniamos todas las politicas anticilicas posibles excepto el maravilloso superavit fiscal actual (de izquierda): Líneas contingentes internacionales, prestamista de última instancia (si bien con condicionalidades) por el FMI y una acumulación importante de reservas. No obstante, a pesar de todo esto no fue posible defender el tipo de cambio. La cuestión de los anticuerpos se resume en todo caso a cuál es la calidad de nuestra posición neta con el resto del mundo.

De hecho, la politica de acumulacion de reservas puede hacerse porque el BCRA es capaz de endeudarse en el mercado local, que para el caso sería lo mismo que lo haga el gobierno, pero en este caso luego tendría que girarle los pesos para que el BCRA le compre dólares y los depósite en la sucursal del BNA que tiene en Nueva York. A los efectos de la esterilizacion es lo mismo, a los efectos de los holdouts no, esos fondos serían embargables.

Debemos concluir que la famosa politica de anticuerpos significa endeudarse ahora que es posible a tasas relativamente economicas y no salir a pedir dinero ante el incendio, cuando normalmente ese dinero escasea o es caro, inclusive en el mercado local. Por otro lado, por alguna razon los agentes economicos tienen más fe en prestarle al BCRA que al gobierno, algo que no tiene logica economica, más considerando que toda la deuda es de corto plazo.

La segunda cuestión es la politica de tipo de cambios “competitivos” que tiene Asia más Argentina y otros paieses, o lo que es lo mismo. Lo feliz que estamos todos con un dólar alto (frente a Asia). No es cierto que las potencias tengan una politica de acumular reservas. De hecho la participacion de estas en su base monetaria es infima, más allá de que nos sorprendan los números absolutos. Otra cosa es que esta acumulación sea una consecuencia del dólar alto. Convalidar un deficit de cuenta corriente de EEUU es lo mismo que financiarlo, lo cual tiene sus repercusiones, principalmente la inflación.

Lo que da a llamarse el Breton Woods II puede resolverse de dos maneras. Al igual que De Gaulle más o menos al fines de los 60, el resto del mundo se puede cansar de financiar los deficit de EEUU y reclamar otros activos. Si en esa epoca fueron los lingotes en la reserva federal, hoy son las empresas yanquis como lo evidenció el mismo fenomeno con los japoneses en los 90 y hoy con los chinos. En ese caso te pueden dejar depreciar el dólar y te quedas con un montos de papelitos verdes muy interesantes por sus figuras, pero con menor poder de compra internacional. (si bien no local, para eso haría falts inflación)

La segunda alternativa es desentenderse de los mercados financieros globales. Esta alternativa responde a la imposibilidad de la politica monetaria de sostener tres objetivos. Libertad para fijar la tasa de interes, el tipo de cambio y el flujo de capitales. En un inicio se había elegido el control de los flujos de capitales, pero luego se cambio por fijar el tipo de cambio y esterilizar emitiendo deuda en el convencimiento que no hay necesidad de elevar las tasas de interés.

De hecho, esta es la politica que esta llevando a cabo actualmente el Banco Central de China además de subir encajes y otras cosas, dado que la esterilización no resulta suficiente y que cada vez más constituye un riesgo frente a la potencial depreciación del dólar.

En la nota sobrevuela otra confusión, seguramente producto del horror que generó la crisis. Tengamos en cuenta que en esa epoca teniamos todas las politicas anticilicas posibles excepto el maravilloso superavit fiscal actual (de izquierda): Líneas contingentes internacionales, prestamista de última instancia (si bien con condicionalidades) por el FMI y una acumulación importante de reservas. No obstante, a pesar de todo esto no fue posible defender el tipo de cambio. La cuestión de los anticuerpos se resume en todo caso a cuál es la calidad de nuestra posición neta con el resto del mundo.

De hecho, la politica de acumulacion de reservas puede hacerse porque el BCRA es capaz de endeudarse en el mercado local, que para el caso sería lo mismo que lo haga el gobierno, pero en este caso luego tendría que girarle los pesos para que el BCRA le compre dólares y los depósite en la sucursal del BNA que tiene en Nueva York. A los efectos de la esterilizacion es lo mismo, a los efectos de los holdouts no, esos fondos serían embargables.